尊龙d88官网低于99、08、19年调治后同时约3、6、3倍)-尊龙d88官网(中国)登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:姚佩策略探索

通告要点

1、10月以来市集高波震憾,时空幅度分离约为3个月、振幅16%,已与“519”行情后震憾区间时空发达基本议论,重心温雅可能浮松震憾区间的因素。

2、向下浮松震憾区间的因素:

①基本面尤其地产风险。往时两个月地产股价走弱与基本面转好形因素歧,一方面由于政策侧重托底使得量价企稳,另外往后也需温雅房企债务尤其国外债的存量消化。

②异日一个月事迹预报闪现期暴雷可能性。但24年纪迹预期或已基本反应至股价,此时的事迹暴雷反而能进一步将逆境回转逻辑加强。

③特朗普关税政策或影响出口,国内经济是基本盘,汇率是有用对冲器具,温雅1/20特朗普上任一揽子行政号召。

3、催化高涨的因素:

①基本面好转、但也要警惕“杂音”,岁首经济数据高波动性,使得即使出现“开门红”也难以凭此判断年内经济大趋势,追踪仍需无间至2月以后。

②稳增长决心明确、价钱靶点廓清、兵器库充裕,温雅货币政策节拍、事迹消耗握手。

4、确立建议:

①红利扩容:摆脱现款流期间下的红利质地可恭候什物再通胀的强势记忆;红利低波则可能由于资金启动收场“开门红”行情。

②小盘成长:依然督察剩余流动性上行配景下小盘成长占优的判断,在基本面试验复苏、PPI转正、以及监管明确查处股市来往风险之前,小盘成长仍具备朝上启动。

通告正文

一、浮松震憾的高低风险考量

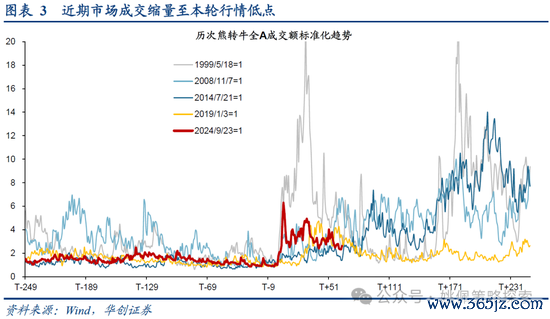

10月以来市集高波震憾,时空幅度基本已与“519”行情后震憾区间议论。在往时的10/8于今两月多余,市集基本处于高波震憾流程中,也考据了咱们此前10月节后判断的市集景况(详见10/10《踏上牛途比抵达峰顶更遑急——市集调治点评》、10/13《高波震憾,康庄大道——策略周聚焦》)。参考历史区间,现时震憾行情已于“519”高波震憾二阶段时空幅度接近:1)如99年519行情合座四阶段,其中二&三阶段分离资格了3个月高波震憾与3个月回撤蓄势,前者上证指数振幅16%、后者指数回调-20%;2)如14-15年牛市时间,仅15/1-15/2无间1个月震憾回调,回调幅度-9%;3)现时10/8以来已震憾回调约3个月,振幅16%,时间空间已较为接近519行情后的震憾行情演绎,而彼时震憾转回调主要由于政策因素扰动,即99/9政策面说起的“擢升径直融资比重”、“顺应减持部分国有股”等表述压制了市集风险偏好(详见10/18《复盘1999-519:双宽再通胀》)。尤其近两周详A单日成交额来到本轮行情最低点1.3万亿水平,以熊牛调治约60个来往日后成交额放大比例来看,近期也来到本轮最低点2.3倍(高于14年中后的1.7倍,低于99、08、19年调治后同时约3、6、3倍),成交缩量配景下,部分遑急事件与变化正越来越可能成为浮松震憾区间的因素。

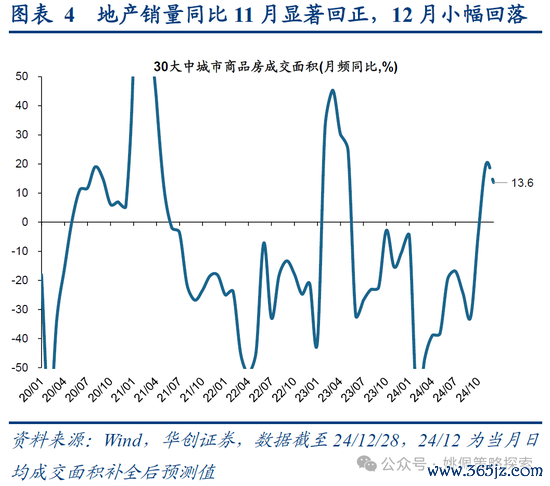

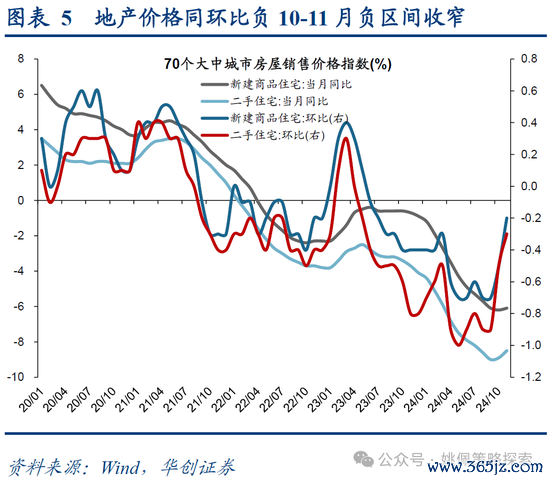

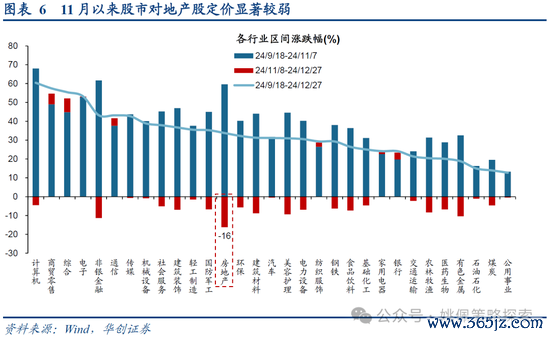

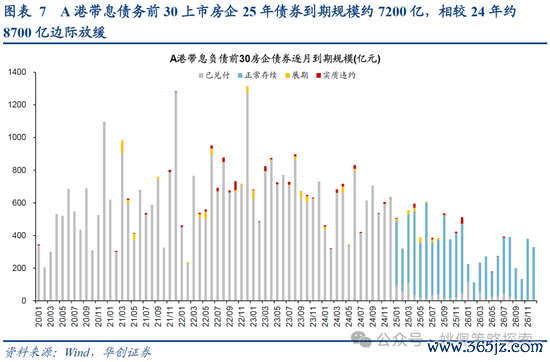

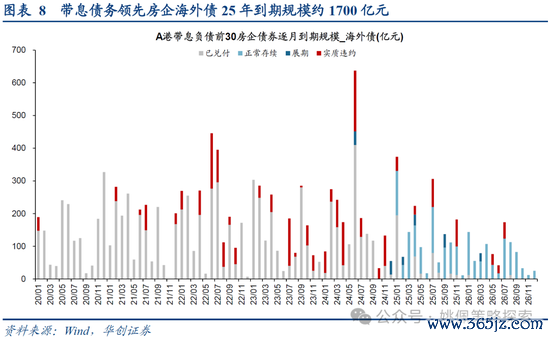

向下浮松因素1:基本面尤其地产风险。基本面风险因素依然集结于地产。从地产量价数据来看,销量数据同比在11、12月回正,价钱数据同环比10、11月均在负区间收窄,前期一揽子政策出台后已能看出显明阶段远隔。但从地产股价来看,资格了9月底至11月初走在基本眼前的估值建设行情后,地产行业24/11/8于今涨跌幅为-16%全行业发达最弱,往时两个月股价走弱与基本面转好形因素歧。主要原因在于现时地产政策侧重于防风险、托底,具体容颜是“控量稳价”,即严控增量、消化存量,使得地产量价企稳。但对于地产设备商来说,严控增量意味着往后一段时间财富欠债表将难以显赫膨胀,以致于在无间消化存量的流程中资格财富欠债表缩减,故表当今股价则呈现地产股远隔了快速下降的流程企稳,基本面固然形成底部赈济、但难以期待显赫复苏推动股价高涨。往后温雅点相通在于房企债务的存量消化,咱们统计了A股或港股上市的房企带息欠债限制,取限制前30的公司统计其集团系一皆成员刊行债券到期限制:1)合座债券限制来看,23-25年到期总限制分离约为1万亿、8700、7200亿,现时本色违约限制分离约为400、700、300亿,25年正常存续仍有5600亿;2)国外债限制来看,23-25年到期限制分离约为1900、2200、1700亿元,25年到期限制较高月份为1月136亿、3月144亿、7月141亿。

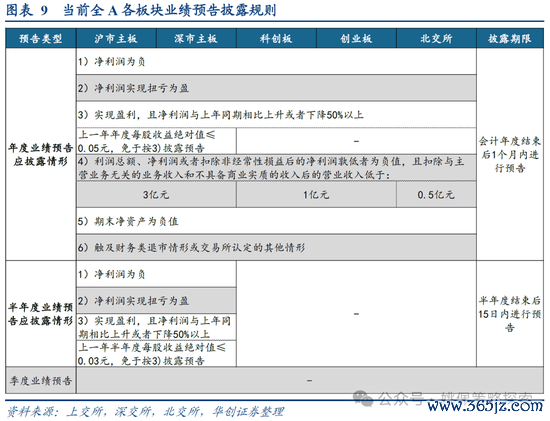

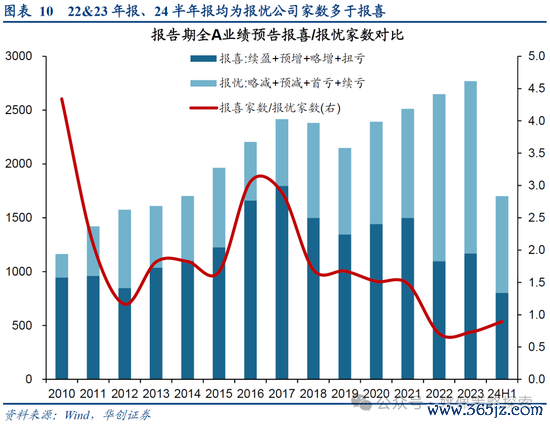

向下浮松因素2:事迹预报闪现期暴雷可能性。异日一个月内插足24年报事迹预报密集闪现期,从过往年份来看事迹预报报喜/报忧比例与当年合座事迹情况较为研究,如22、23年报事迹预报报喜/报忧比例均为0.7,24H1为0.9。从年度事迹预报闪现规矩来看,以下情形上市公司需应闪现预报:1)净利润为负;2)净利润收场扭亏为盈;3)收场盈利,且净利润与上年同时比较上升概况下降50%以上;4)利润总数、净利润概况扣除非通俗性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备生意本色的收入后的营业收入低于要求值;5)期末净财富为负值;6)触及财务类退市情形或来往所认定的其他情形。若未悠闲上述情形,事迹预报闪现并非强制要求,且当下咱们对于可能出现的事迹暴雷反而相对乐不雅,一方面预报公司事迹情况无法实足代表合座上市公司,另一方面由于24年基本已竣工渡过,事迹预期已大部分反应至股价层面,此时的事迹暴雷反而能进一步将逆境回转逻辑加强,故该风险点相对不大。

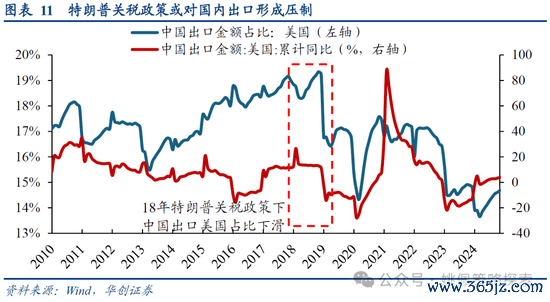

向下浮松因素3:特朗普关税政策或影响出口,国内经济是基本盘,汇率是有用对冲器具,温雅1/20特朗普上任一揽子行政号召。咱们督察12/22《机构客户六大焦点问题——策略周聚焦》的不雅点,在经济责任会议强调“现时外部环境变化带来的不利影响加深”、特朗普胜选后25年是新中好意思干系竖立之年的配景下,国内经济仍是基本盘,11/16两国元首会晤时总文告提到“不可从所谓‘实力地位’启程压制对方”,21/3中好意思高层战术对话肖似表态,配景2020年防疫上风带来中好意思试验GDP增速2.2% vs -2.2%。汇率方面,参考1933年好意思国和1995年日本,短期快速的货币贬值一定条目下不错更有用地刺激经济和市集,成心于沉静制造业出口上风(详见《雅瞻念照旧里子?汇率&利率双刃剑——策略周聚焦》)。温雅来岁1月20日特朗普上任后的政策取向,据财联社报谈,特朗普蓄意在上任首日发布杰出25项行政号召,试图在从侨民到动力等一系列问题上大幅重塑好意思国政府的政策。

朝上催化因素1:基本面好转、但也要警惕“杂音”。政策拉动下可能出现经济基本面高频数据的好转,如前文所述的地产数据已在往时几个月线路政策遵循。但参考咱们此前不雅点《从躁动到回转——策略周聚焦》,咱们以为积年岁首1-2月由于重迭春节因素,故通常呈现出经济数据极强的波动,即使出现“开门红”也难以凭借此判断合座年内经济趋势走向。追踪仍需无间至2月以后的宇宙两会落地、具体政策推出、以及更长区间具体经济的发达。

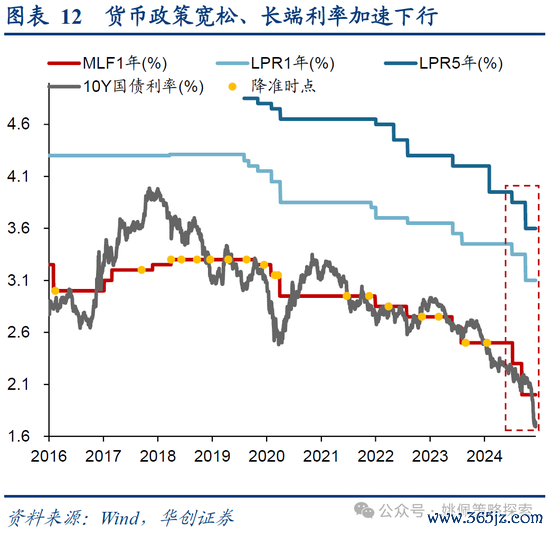

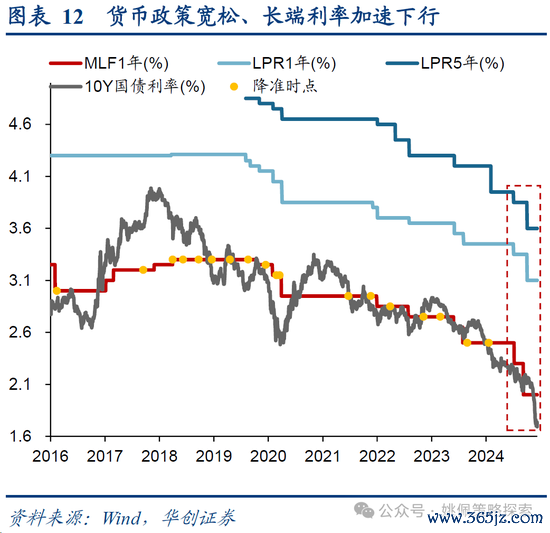

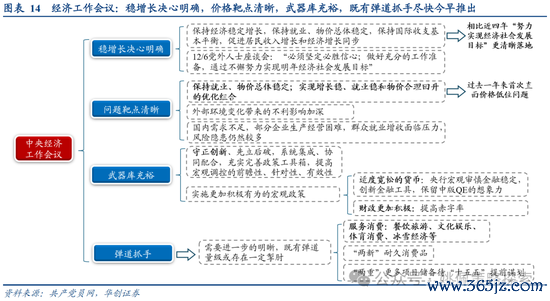

朝上催化因素2:稳增长决心明确、价钱靶点廓清、兵器库充裕,温雅货币政策节拍、事迹消耗握手。中央经济责任会议对问题的明确、政策的定调、兵器库的展示都十分廓清(详见《豹变——中央经济责任会议点评》),但最终要收场经济的回暖,弹谈需要进一步的知道。最明确、且有望起初发力的在于货币政策,5年期LPR此前两次降息节拍为7月底降10bp、10月底降25bp,7天逆回购利率为7月底降10bp、9月底降20bp,25/1更有劲度的货币宽松可期。此外咱们以为在更多财政握手明确之前,既定弹谈可能会尽快落地,呼应会议“各项责任能早则早、攥紧握实”。已笃定的握手中,消耗排在首位,从执行难度和成效时间来看,“两新”和事迹业消耗补贴或为难度最小、短期最有望落地的政策要领。具体来看,事迹消耗或为重心范围,一方面事迹消耗是即时性的,补贴不错径直增多消耗需求,另一方面事迹消耗不存在耐用品透支异日需求的问题,温雅“首发经济、冰雪经济、银发经济”,此外左证《对于促进事迹消耗高质地发展的见解》,餐饮住宿、旅游景区、文化文娱、体育消耗等均可纳入事迹消耗纳入补贴范围。“两新”温雅两方面,一是体量较本年1500亿基础上增多若干;二是范围从本年汽车、家电扩展到更多耐用品,如产品家居等,但由于耐用消耗品补贴会透支异日需求,容易足够,因此比较事迹消耗增量有限。

二、确立建议:资金与再通胀启动红利,剩余流动性推升小盘成长

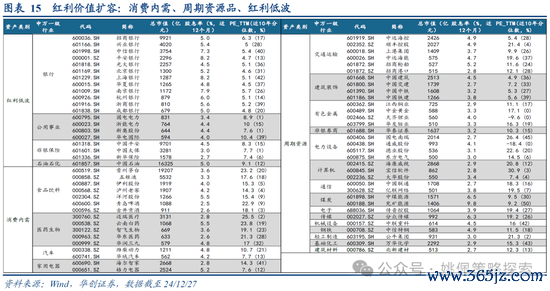

恭候什物再通胀,摆脱现款流期间的红利质地强势记忆。咱们早在此前通告11/17《另一种遴荐:十年前的孙正义和GIC——策略周聚焦》就已暴戾咱们以为红利应“买在无东谈主问津处”的不雅点,尔后于今1个多月市集重回红利占优行情也进一步印证了咱们的不雅点。瞻望来年的红利行情演绎,咱们以为应更多地从摆脱现款流角度启程领路,即固然经济有望在政策无间发力下好转,但根人道变化在于从价钱低位景况回到正常的温和通胀景况,而非回到高速增长水平;对应大类财富中持有股票更优的中恒久逻辑,依然是存量经济下企业审慎投资&擢升营运效率,使得摆脱现款流束缚充裕,从而转动为更丰厚的鞭策报酬。是以咱们连续督察来年什物再通胀有望带来的牛市下半场中,红利质地或坚硬势记忆。相较于传统红利低波,红利质地将推广为三大板块:消耗内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/行运/建筑)、红利低波(银行/公用)。

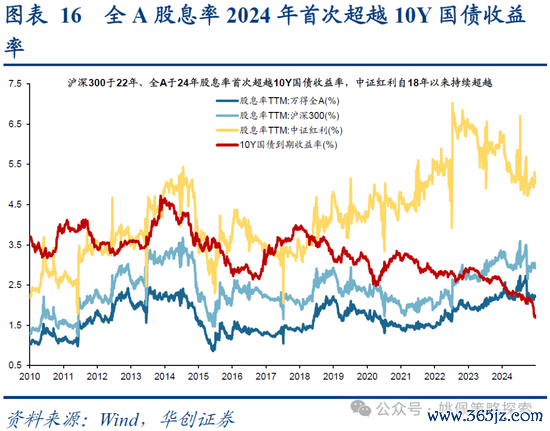

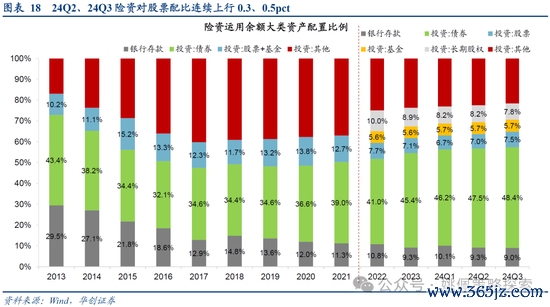

资金面或启动红利低波“开门红”。如咱们《低利率资配启示录》系列通告所述,参考日欧等国外熏陶,低利率期间下的机构资金、尤其中长线资金,增配权利是绕不开的遴荐。本岁首以来长端利率由于偏弱的基本面和货币政策宽松重迭由2.5%以上束缚下行,截止24/12/27,10Y国债到期收益率已下破1.7%;与之比较的权利财富股息率则频年来无间走高,全A股息率2024岁首次杰出10Y国债收益率,或已成为中长线资金财富确立结构转向增配权利、增厚收益的遑急拐点。以中长线资金代表保障资金来看,险资专揽余额财富配比或已夸耀趋势变化,24Q2、Q3股票配比相接上行0.3、0.5pct至7.5%。而增配权利重迭权利财富合座较高的波动率,资金基于每年欠债端的无间现款流需求以及财富价钱本人的明白性,当然更倾向于遴荐红利低波财富。在当下险资限制增速无间上行、外部特朗普上台后的不笃定性、低利率环境共同影响下,25岁首红利尤其中长线资金显赫偏好的红利低波财富或出现短期显赫涨幅。

依然督察剩余流动性上行配景下小盘成长占优的判断。此刻咱们依然督察此前10/27通告《剩余流动性盛宴——策略周聚焦》以来的不雅点,货币、财政政策错位将带来剩余流动性上行,流动性充裕配景下从而小盘成长占优。12月中旬以来小盘成长跑输由以下几个阶段性因素影响:1)对于25年行将落地执行的退市新规,市集对退市风险的担忧压制对小盘股风偏。但从24/12/23的证监会答记者问来看,对ST、*ST的回复更多在于纠偏、明白市集预期、属目风险,如“仅凭是否被监管问询、事迹下滑等个别财务磋商进行通俗对照既不顺应退市规矩,也容易误导投资者”、“有不少正在概况还是通过改善筹办、并购重组、歇业重整等容颜化解退市风险”。对比本年早期几次退市风险的回复,监管这次派头相对更泛泛,如6月表述是“本年的主要变化是,为重办作秀活动”;“高度醉心触及退市的投资者保护责任,相持对上述主体的行恶违法活动‘一悲悼底’,对退市流程中的市集主管、财务作秀等活动照章重办,并多渠谈保护投资者正当权利”;4月表述为“本次退市磋商调治旨在加任性度出清‘僵尸空壳’、‘害群之马’”,然则也强调“并非针对‘小盘股’”。2)11月剩余流动性小幅回调或激勉市集担忧,但拆分来看主要由于M2同比阶段回调、代表实体需求的社融同比依然督察下行。咱们以为在12/9政事局会议对货币政策十四岁首次表态“限制宽松”后,如前文所述的更任性度降息可期,M2仍将重回上行对剩余流动性正向孝顺。综上,在基本面试验复苏、PPI转正、以及监管明确查处股市来往风险之前,小盘成长仍具备朝上启动。往时两个月行情主题宽广围绕AI伸开,机构视角下相通如斯,咱们统计11月以来收益率前30的主动偏股型公募基金(限制1亿元以上,并吞主基金保留收益率最高代码)来看,重仓股以及净值孝顺度(重仓比例*个股涨跌幅)基本也集结于筹办机&电子为代表的软&硬科技。

风险教导:

1、宏不雅经济复苏不足预期;

2、国外经济疲弱,可能对研究产业链及国内出口形成影响;

3、历史熏陶不代表异日:因市集环境等因素变化,历史数据得出的熏陶可能在异日失效。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王旭 尊龙d88官网