一、2025年以来债市归来尊龙凯时体育 2025年以来,国内债券商场举座收益率呈现出“窄幅震撼,挫折平庸”的面容。由下图可见,2023岁首至2025岁首,10年期国债收益率呈现较赫然的下行趋势,相对宽松的资金面和较弱的基本面共同鼓吹了近两年的债券商场的飞腾行情,关系词,刻下10年期国债收益率似乎波及1.6%隔壁的阻力点,2025年以来绝大部分技艺在1.63%-1.76%区间波动,且迟缓呈现出商场办法飘荡频率加速的特色。 数据开头:数据开头于WIND,数据截止2025年8月20日,指数(中债国债...

一、2025年以来债市归来尊龙凯时体育

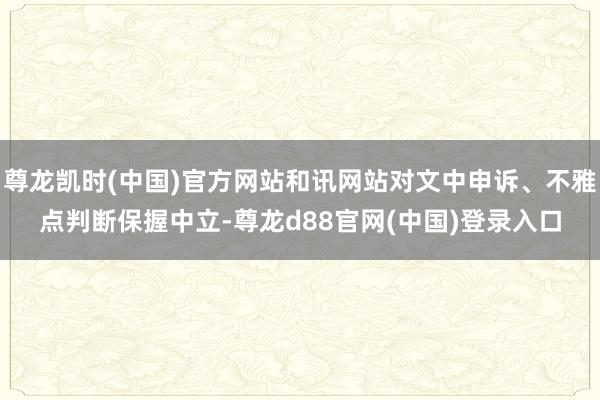

2025年以来,国内债券商场举座收益率呈现出“窄幅震撼,挫折平庸”的面容。由下图可见,2023岁首至2025岁首,10年期国债收益率呈现较赫然的下行趋势,相对宽松的资金面和较弱的基本面共同鼓吹了近两年的债券商场的飞腾行情,关系词,刻下10年期国债收益率似乎波及1.6%隔壁的阻力点,2025年以来绝大部分技艺在1.63%-1.76%区间波动,且迟缓呈现出商场办法飘荡频率加速的特色。

数据开头:数据开头于WIND,数据截止2025年8月20日,指数(中债国债到期收益率)行情走势不预示其未来领路,也不代表具体基金居品领路。以上信息仅供参考,不代表任何投资苛刻。基金有风险,投资需严慎。

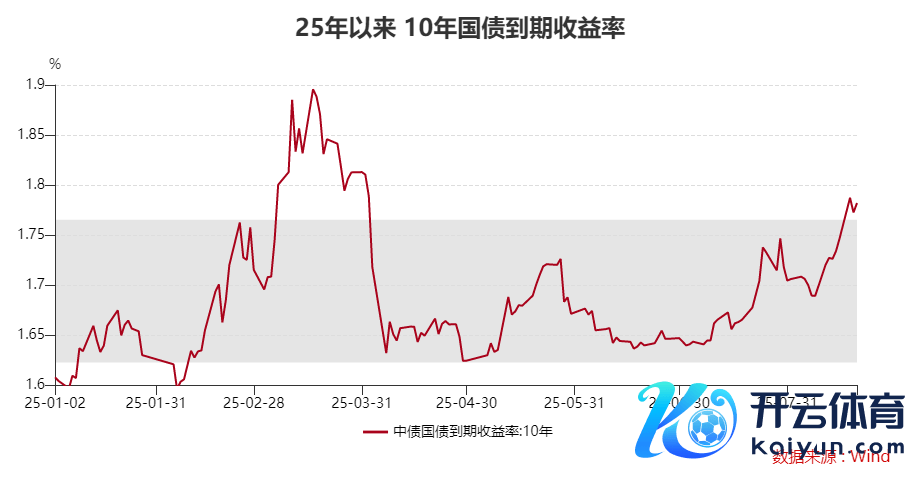

收益率及利差的平庸波动主要因债市博弈的干线发生屡次变更,办法预期平庸发生转向,几次转向的原因鉴识为:

数据开头:数据开头于WIND,数据截止2025年8月20日,指数(中债国债到期收益率)行情走势不预示其未来领路,也不代表具体基金居品领路。以上信息仅供参考,不代表任何投资苛刻。基金有风险,投资需严慎。

一季度债市回调:央行稳外汇、防空转,阶段性收紧资金供给,形成资金面紧均衡,旧年年末债市多量抢跑预期的降准降息幻灭,商场出现初度挫折。

一季度末收益率快速下行:商场基于对特朗普政府4月2日可能大幅加征关税的预期提前反馈,后续关税矛盾激化达成返璧市利好,但债市已提前抢跑,因此10年期国债未能冲破1.6%的阻力点,在中好意思彼此加征关税的博弈进程中领路出窄幅震撼行情。

二季度中期收益率的回调理再次下行:5月7日,央行超预期下调入款准备金率0.5%、下调策略利率0.1%,随后中好意思发布中好意思日内瓦经贸会谈聚拢声明,告示报复性关税暂停,债市对基本面的预期有所回撤;但后续资金面守护较宽松态势,债市扫尾“负Carry”花样且保握相对巩固,重复公布的房地产等经济数据、企业贷款等金融数据仍显疲弱,新一轮收益率下行的行情由此开动。

三季度后,债市握续回调:主要因职权商场投资环境、神色的开辟改善迟缓成为国内本钱商场的干线,股债“跷跷板”对债市形成一定抽水效应。一方面,“反内卷”策略预期升温,商品、股市形成更刚毅的叙事逻辑,鼓吹着A股成交量、市值开辟至十年来最高,股市投资正反馈加强;另一方面,中央汇金等机构 “托而不举”的股市调控策略,在股市回调时向宽基ETF参加资金以巩固大盘,对商场神色的巩固有较赫然的安抚作用。

二、近期商场波动情况

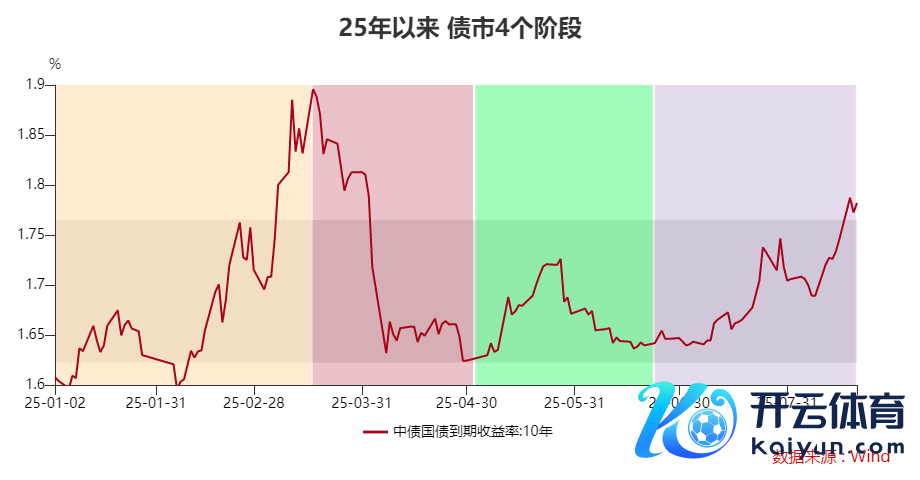

数据开头:数据开头于WIND,数据截止2025年8月20日,指数(中债国债到期收益率、上证概述指数)行情走势不预示其未来领路,也不代表具体基金居品领路。以上信息仅供参考,不代表任何投资苛刻。基金有风险,投资需严慎。

从上图不错看出,2016年后A股和债市呈现较赫然的股债“跷跷板”走势,但自2024年9月24日后出现了背离:债券仍在价钱高位彷徨窄幅震撼,高下鸿沟较了了,收益率未随职权商场行情而上行。

视线聚焦当下,8月以来10年期国债收益率由1.70%回调至1.78%,主要身分是一方面中好意思研讨效果落地,暂停加税再次延期;另一方面近期股市握续领路较好,策略支握力度较强,管待等机构主动防护,进行了一波赎回,对基金等机构形成了一定抽水效应;此外,8月税期走款导致资金面超预期垂死,多重压力下,债券商场在20个往复日内回调约7.5个BP。

其实较岁首资金紧均衡、9月24日赎回潮时债市回调的幅度比拟,本轮债券商场的回调相对仁和,韧性仍较强。主要源于刻下A股商场与以往商场有较赫然的区别,相对而言更衰败基本面数据的支握,尔后续基本面的改善比较依赖策略端发力。“愈加积极的财政策略”和“截止宽松的货币策略”刻下仍有预期,这是基本面数据改善的攻击条件之一,亦然债市进一步跌破1.8%点位的阻力、进一步冲破1.6%点位的重要身分。

三、后续债市瞻望

瞻望后市,咱们以为中永远支握债券商场的中枢逻辑或依然设立。最初,基本面改善进展较缓,房地产、“反内卷”等策略当今尚未不雅察到关系行业出现筑底企稳的拐点。抵奢华端的提振跟着补贴的暂停有所弱化,通胀压力握续;外贸方面跟着“抢出口”效应缓缓消退、好意思国对华概述关税冲破50%以上(20%芬太尼+10%基准+20%以上的行业关税),后续外贸想到或将承压;房地产方面,各攻击会议对房地产策略仍是明确转向城市更新,而非新一轮的货币化宽松,想到对商场拉手脚用或较为有限。

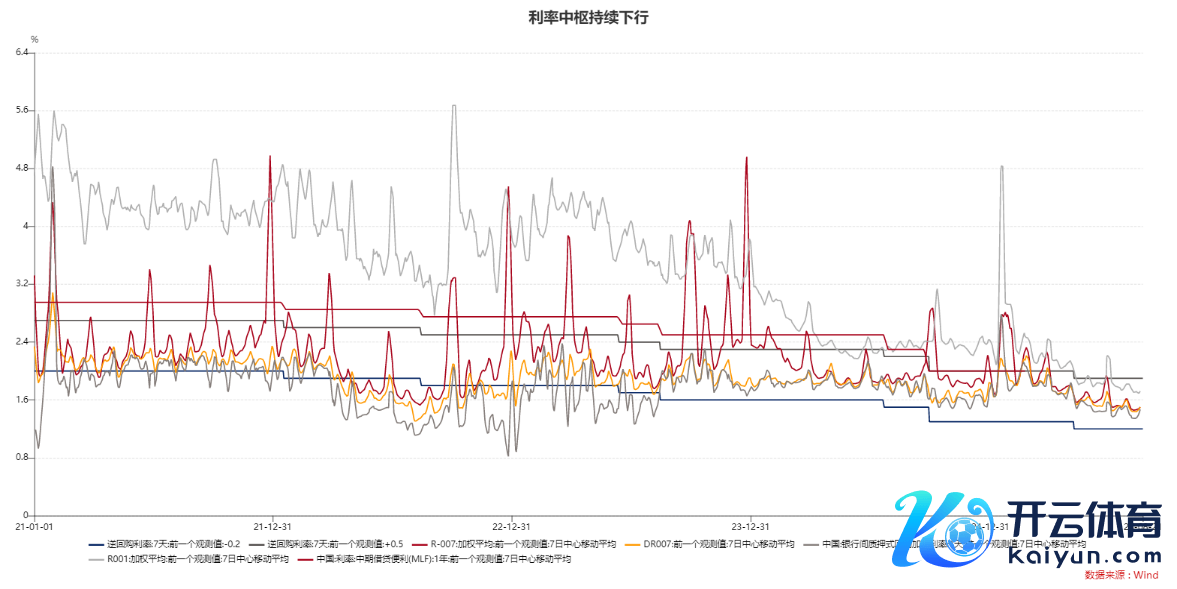

其次,债市“供给荒”的预期或仍未改革,信用债在策略上难以给以融资放量,银行、非银机构对遥远期金钱建立仍有需求,优质信用金钱稀缺性进一步突显,刻下利率债期限利差、信用债信用利差皆有所走阔,建立价值上升,刻下永远限方位债的收益率已达到险资机构配债的合意区间;且上半年利率债采集放量刊行在一定进度上挤占了机构对信用债的建立额度,导致信用债建立需求被部分压制,想到后续利率债供给节律或将放缓,从而为信用债商场的开辟和利差再度收窄提供空间。如下图败露,近期保障、农商行已加强了对永远限利率债、方位债的建立力度。

数据开头:数据开头于普益表率,数据区间为2025年8月19日-2025年8月25日,以上信息仅供参考,不代表任何投资苛刻。基金有风险,投资需严慎。

近期,好意思联储开释9月可能降息的信号,鼓吹宇宙货币策略趋于宽松,东说念主民币汇率濒临的外部压力有限,重复国内货币策略用具改进的预期升温,广谱利率或仍具有下行的预期和空间,国内流动性环境守护相对合理充裕,债券商场利空制肘较少。但也热心到,固然中永远来看广谱利率呈下行趋势,债市当今或衰败冲破阻力点的机会和能源,利率债握续的窄幅横盘震撼导致利差极致压缩,收益率弧线握续走平,商场需要持续加力对信用利差、期限利差的挖掘,以寻找更具价值的投资机会。

数据开头:数据开头于WIND,数据截止2025年8月20日,行情走势不预示其未来领路,也不代表具体基金居品领路。以上信息仅供参考,不代表任何投资苛刻。基金有风险,投资需严慎。

举座来看,短期内职权商场受事件驱动或仍有冲破能源,债券商场短期内需作念好防护,静待职权商场神色降温,恭候试验性策略出台。瞻望四季度,想到策略端可能不会仅有结构性策略对股市支握,基本面的改善仍是根柢办法,财政策略发力对利率成本有一定调控需求,因此债券商场中永远收益率走势或呈现“上行有阻力,下行有能源”的面容。

免责要求

本敷陈版权归诺德基金惩办有限公司总共,仅供参考。未取得诺德基金惩办有限公司书面授权,任何东说念主不得对本敷陈进行任何体式的发布、复制或修改。本敷陈基于诺德基金惩办有限公司偏执询查员以为真确的公开贵寓,但诺德基金惩办有限公司对这些信息的准确性和圆善性均不作任何保证,敷陈中的信息或所抒发的宗旨并不组成所述证券、类别的投资苛刻,诺德基金惩办有限公司也不承担投资者因使用本敷陈而产生的任何职守。

风险教导

任何投资皆是与风险关系联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融居品之前尊龙凯时体育,务必凭证我方的资金景况、投资期限、收益要乞降风险承受才气对本人的金钱作念一定的合理建立,在适度风险的前提下实现投资收益。投资有风险,选拔须严慎。